SIP Investment: रिटायरमेंट म्हणजे फक्त नोकरी सोडणे नाही, तर आर्थिकदृष्ट्या स्वतंत्र राहून आयुष्य जगणे होय. आजच्या काळात अनेक लोकांना पेन्शनचा आधार मिळत नाही. सरकारी कर्मचाऱ्यांना Provident Fund आणि पेन्शनचा फायदा मिळतो, तर प्रायव्हेट सेक्टरमध्ये Employees’ Provident Fund मदत करते.

पण self-employed, freelancers आणि अनेक private employees यांच्यासाठी स्वतःची retirement planning करणे अत्यावश्यक आहे. म्हणूनच SIP आणि SWP च्या मदतीने स्वतःची पेन्शन तयार करणे ही आजची सर्वात practical strategy आहे.

रिटायरमेंट प्लॅनिंग का महत्त्वाचीआहे?

आजच्या काळात महागाई आणि वाढलेले आयुष्य हे दोन मोठे घटक आहेत. समजा आज तुमचा monthly खर्च ₹30,000 आहे, तर 25–30 वर्षांनी तो ₹1,00,000 पेक्षा जास्त होऊ शकतो. त्यामुळे फक्त savings पुरेशी नसते. जर तुम्ही योग्य गुंतवणूक केली नाही, तर भविष्यात आर्थिक अडचणी निर्माण होऊ शकतात. म्हणूनच retirement planning म्हणजे आजपासून भविष्य सुरक्षित करण्याचा निर्णय आहे.

SIP म्हणजे काय आणि ती कशी काम करते?

Systematic Investment Plan म्हणजे दर महिन्याला ठराविक रक्कम mutual fund मध्ये गुंतवणे. SIP तुम्हाला discipline देते आणि compounding चा फायदा मिळवून देते. तुम्हाला market timing करण्याची गरज नसते.

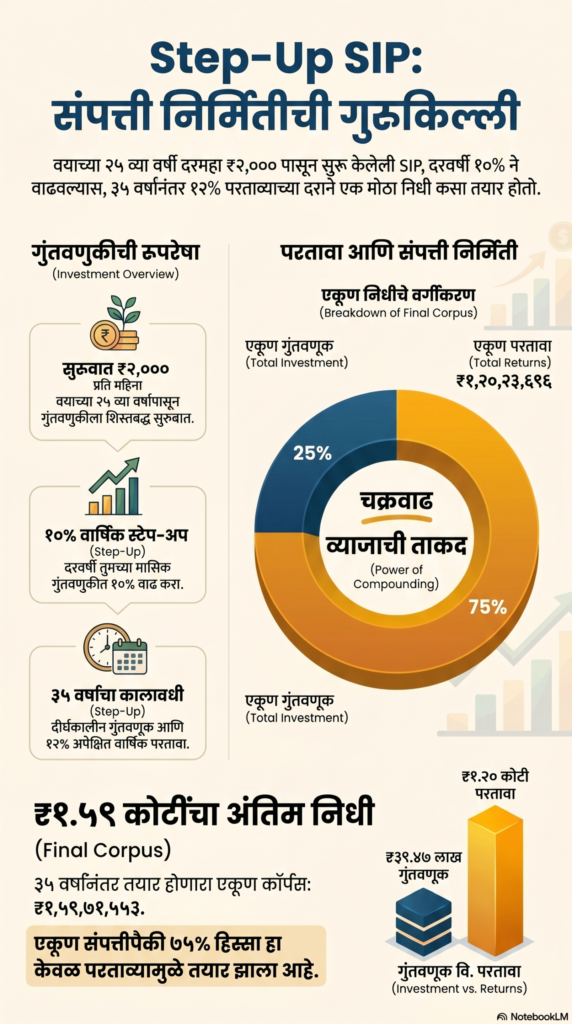

उदाहरण म्हणून, जर तुम्ही वयाच्या 25 व्या वर्षी ₹2,000 प्रति महिना SIP सुरू केली आणि दरवर्षी 10% ने वाढ केली आणि त्यावर तुम्हाला 12% परतावा मिळाला, तर:

एकूण गुंतवणूक: ₹39,47,857

एकूण परतावा: ₹1,20,23,696

एकूण corpus: ₹1,59,71,553

ही growth फक्त compounding मुळे शक्य होते.

Compounding आणि Long-Term Investing ची ताकद

Compounding म्हणजे तुमच्या पैशावर मिळणाऱ्या परताव्यावरही परतावा मिळणे. सुरुवातीला growth कमी वाटते, पण कालांतराने ती वेगाने वाढते. जर तुम्ही 25–30 वर्षे गुंतवणूक केली, तर अगदी छोटी रक्कमही कोटीत बदलू शकते. त्यामुळे जितक्या लवकर सुरुवात कराल तितका फायदा जास्त.

Step-Up SIP का आवश्यक आहे?

Step-Up SIP मध्ये तुम्ही दरवर्षी तुमची SIP रक्कम वाढवता. उदाहरणार्थ, ₹2,000 पासून सुरुवात करून 10% ने वाढ केल्यास तुमची गुंतवणूक तुमच्या income सोबत वाढते. यामुळे मोठा corpus तयार करणे सोपे होते आणि inflation ला मात देता येते.

रिटायरमेंटनंतर income कसा मिळवायची?

रिटायरमेंटपर्यंत corpus तयार करणे ही फक्त सुरुवात आहे. त्यानंतर त्या पैशातून monthly income कसा मिळवायचा हा प्रश्न महत्त्वाचा आहे. यासाठी Systematic Withdrawal Plan (SWP) वापरली जावू शकते.

SWP म्हणजे काय? (Systematic Withdrawal Plan)

SWP (Systematic Withdrawal Plan) म्हणजे Mutual Fund मधील तुमच्या गुंतवणुकीतून दरमहा (किंवा ठराविक कालावधीनंतर) एक निश्चित रक्कम काढण्याची पद्धत. ही पद्धत विशेषतः रिटायरमेंट नंतर regular income मिळवण्यासाठी वापरली जाते.

SWP कशी काम करते? (सविस्तर उदाहरण)

समजा तुम्ही retirement पर्यंत ₹1,00,00,000 (1 कोटी) corpus तयार केला. (जो आपण आधी समजलो) तुम्ही दरमहा ₹40,000 काढायला सुरुवात केली, तर:

दरमहा withdrawal: ₹40,000

वार्षिक withdrawal: ₹4,80,000

20 वर्षांत एकूण withdrawal: ₹96,00,000

तुमच्या गुंतवणुकीवर जर 8% परतावा मिळत असेल, तर compounding मुळे:

एकूण value: ₹2,38,49,609

याचा अर्थ असा की तुम्ही पैसे काढत असतानाही तुमची wealth वाढत राहते.

महागाईचा परिणाम आणि वास्तव

आता तुम्हाला वाटेल की हे पैसे काही वर्षानी खूप कमी असतील. तुम्ही अगदी बरोबर आहात. यासाठी Inflation हा एक मोठा factor आहे. भविष्यात खर्च वाढणार हे निश्चित आहे. पण जर तुम्ही गुंतवणूकच केली नाही, तर परिस्थिती आणखी वाईट होईल. त्यामुळे SIP हा inflation वर मात करण्यासाठी एक प्रभावी मार्ग आहे.

SIP vs PPF vs EPF – योग्य पर्याय कोणता?

PPF आणि EPF सुरक्षित आहेत आणि 7–8% returns देतात. पण SIP मध्ये दीर्घकालीन 12–15% returns मिळण्याची क्षमता असते. त्यामुळे retirement corpus तयार करण्यासाठी SIP आवश्यक आहे. सर्वोत्तम strategy म्हणजे दोन्हीचा balance ठेवणे.

Asset Allocation आणि Risk Management

तरुण वयात equity mutual funds मध्ये जास्त गुंतवणूक करणे योग्य आहे. पण retirement जवळ आल्यावर risk कमी करून debt funds मध्ये shift करणे आवश्यक आहे. यामुळे तुमचा corpus सुरक्षित राहतो.

Discipline आणि Consistency चे महत्त्व

Market मध्ये चढ-उतार येणारच, पण SIP थांबवणे ही सर्वात मोठी चूक आहे. दीर्घकालीन गुंतवणूक केल्यास market volatility चा परिणाम कमी होतो. Wealth creation साठी discipline आणि patience आवश्यक आहे.

स्वतःची पेन्शन तयार करा

जर तुम्हाला EPF किंवा पेन्शन मिळत नसेल, तर काळजी करू नका. SIP सुरू करा, दरवर्षी वाढवा आणि दीर्घकालीन गुंतवणूक करा. retirement नंतर SWP सुरू करून monthly income मिळवा. ही strategy तुम्हाला financial independence देऊ शकते.

निष्कर्ष

रिटायरमेंट प्लॅनिंग हा पर्याय नाही तर गरज आहे. SIP तुम्हाला wealth तयार करण्यात मदत करते आणि SWP तुम्हाला त्या wealth मधून income देते. आजची छोटी गुंतवणूक उद्याचे मोठे भविष्य बनवू शकते. त्यामुळे आजच सुरुवात करा.

FAQs

SIP रिटायरमेंटसाठी का चांगला पर्याय आहे?

SIP तुम्हाला दर महिन्याला छोटी रक्कम गुंतवण्याची संधी देते आणि compounding मुळे दीर्घकालीन मोठा corpus तयार होतो. त्यामुळे retirement planning साठी SIP हा सर्वात प्रभावी आणि सोपा मार्ग आहे.

SIP मध्ये किती रक्कम गुंतवणूक करावी?

तुमच्या income आणि expenses वर अवलंबून आहे, पण सुरुवात ₹2,000–₹3,000 पासूनही करू शकता. महत्त्वाचे म्हणजे दरवर्षी SIP वाढवणे (Step-Up SIP) जेणेकरून मोठा corpus तयार होईल.

SWP म्हणजे काय आणि ते कसे उपयोगी आहे?

SWP (Systematic Withdrawal Plan) मध्ये तुम्ही तुमच्या mutual fund मधून दरमहा ठराविक रक्कम काढता. यामुळे तुम्हाला पेन्शनसारखा नियमित income मिळतो आणि उरलेले पैसे invest राहतात.

SIP आणि PPF/EPF मध्ये काय फरक आहे?

PPF आणि EPF सुरक्षित असतात आणि साधारण 7–8% return देतात, तर SIP मध्ये दीर्घकालीन 12–15% return मिळण्याची शक्यता असते. त्यामुळे SIP wealth creation साठी अधिक उपयुक्त आहे.

रिटायरमेंट प्लॅनिंग कधी सुरू करावे?

जितक्या लवकर तितके चांगले. ideally वयाच्या 20–25 पासून SIP सुरू केल्यास compounding चा जास्त फायदा मिळतो आणि कमी रक्कमेत मोठा corpus तयार होतो.