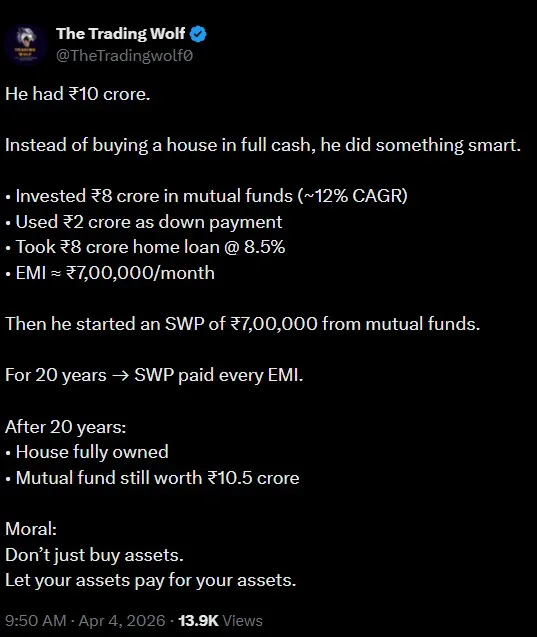

Mutual Fund Investment: घर खरेदी करताना बहुतेक लोक एकच विचार करतात की पूर्ण रक्कम भरून कर्ज टाळावे. पण अलीकडे समोर आलेल्या एका उदाहरणाने हा विचार पूर्णपणे बदलून टाकला आहे. योग्य आर्थिक नियोजन आणि म्युच्युअल फंड गुंतवणुकीच्या मदतीने एक व्यक्तीने केवळ घर घेतले नाही तर त्याचवेळी आपली संपत्तीही वाढवली.

10 कोटी होते, तरीही पूर्ण पैसे वापरले नाहीत

या प्रकरणात त्या व्यक्तीकडे आधीपासूनच 10 कोटी रुपये होते. तो सहजपणे पूर्ण रक्कम देऊन घर खरेदी करू शकत होता. पण त्याने वेगळा मार्ग निवडला. त्याने 10 कोटींपैकी 8 कोटी रुपये म्युच्युअल फंडमध्ये गुंतवले, जिथे त्याला सुमारे 12 टक्के वार्षिक परतावा मिळत होता.

होम लोन घेतले आणि डाउन पेमेंट केले

त्याने 10 कोटींचे घर खरेदी करण्यासाठी 2 कोटी रुपये डाउन पेमेंट म्हणून दिले आणि उर्वरित 8 कोटी रुपयांचे होम लोन घेतले. या कर्जावर सुमारे 8.5 टक्के व्याजदर होता आणि त्याची EMI जवळपास 7 लाख रुपये प्रति महिना होती.

म्युच्युअल फंडमधून EMI भरली

सर्वात महत्त्वाची गोष्ट म्हणजे त्याने आपल्या म्युच्युअल फंड गुंतवणुकीतून सिस्टेमॅटिक विथड्रॉल प्लॅन म्हणजेच SWP सुरू केला. या SWP मधून तो दर महिन्याला सुमारे 7 लाख रुपये काढत होता आणि त्याच पैशातून EMI भरत होता. म्हणजेच त्याच्या गुंतवणुकीनेच त्याचे कर्ज फेडण्यास मदत केली.

हेही वाचा: म्युच्युअल फंडमध्ये SWP म्हणजे काय?

20 वर्षांनंतर काय झाले

20 वर्षांच्या कालावधीनंतर त्याने पूर्ण कर्ज फेडले आणि घर त्याच्या नावावर पूर्णपणे झाले. याच दरम्यान त्याच्या म्युच्युअल फंड गुंतवणुकीची किंमत वाढून सुमारे 10.5 कोटी रुपये झाली. म्हणजेच त्याने घरही मिळवले आणि गुंतवणूकही वाढवली.

स्मार्ट स्ट्रॅटेजी काय शिकवते

या उदाहरणातून एक महत्त्वाचा धडा मिळतो की योग्य नियोजन केल्यास तुमची गुंतवणूक तुमच्यासाठी काम करू शकते. फक्त मालमत्ता खरेदी करण्याऐवजी तुमच्या मालमत्तेतून उत्पन्न निर्माण करणे अधिक फायदेशीर ठरू शकते.

प्रत्येकासाठी योग्य आहे का

तज्ञांच्या मते, ही स्ट्रॅटेजी सर्वांसाठी योग्य असेलच असे नाही. कारण यामध्ये बाजारातील जोखीम आणि व्याजदर यांचा विचार करावा लागतो. म्युच्युअल फंड परतावा स्थिर नसतो आणि बाजारातील चढउतारांचा त्यावर परिणाम होतो. त्यामुळे अशा प्रकारची गुंतवणूक करण्यापूर्वी आर्थिक सल्लागाराचा सल्ला घेणे आवश्यक आहे.

निष्कर्ष

घर खरेदी हा आयुष्यातील मोठा आर्थिक निर्णय असतो. पण योग्य गुंतवणूक आणि नियोजन केल्यास तुम्ही एकाच वेळी मालमत्ता आणि संपत्ती दोन्ही तयार करू शकता. म्युच्युअल फंड, SIP, SWP आणि होम लोन यांचा योग्य वापर केल्यास दीर्घकालीन आर्थिक स्वातंत्र्य मिळवणे शक्य आहे.

रोजच्या आयुष्यात उपयोगी पडणाऱ्या फायनान्स अपडेट्ससाठी जॉइन मराठी फायनान्स न्यूज – Whats App