Home Buying Guide in Marathi | कॉलेज संपलं, डिग्री हातात आली आणि आई-बाबांच्या चेहऱ्यावर अभिमान होता. पहिली नोकरी मिळाली, सॅलरी ₹३०,०००. घरात आनंदाचं वातावरण होतं. आईने देवाला नारळ फोडला, बाबांनी मित्रांना सांगितलं, “आमचा मुलगा आता कमावता झाला.”

आणि मग तू पहिलं काम काय केलंस? तू फोन घेतलास (जो कित्येक महिन्यांपासून Wishlist मध्ये होता) हे करून कोणाला राग येणार नाही, कारण ती भावना प्रत्येकाला माहीत आहे.

त्यानंतर थोडी अक्कल आली. दरमहा ₹२,०००ची SIP सुरू केली, म्युच्युअल फंडमध्ये गुंतवणूक सुरू झाली आणि आयुष्य ट्रकवर येतंय असं वाटलं.

एक वर्षानंतर? वय २६, आणि घरचे प्रश्न सुरू

एक वर्ष उलटलं. तू आता २६ चा झालास. आणि मग सुरू झाला तो प्रवास (जो प्रत्येक मराठी घरात होतो.) “आता लग्नाचा विचार कर बाबा.” “वय वाढतंय. मुली बघायला सुरुवात करूया.” “अमक्याचा मुलगा लग्न करून मोकळा झाला.”

आता इथे एक ट्विस्ट आहे. तुला कॉलेजमध्येच एक मुलगी भेटली होती. प्रेम होतं. तिचं वय तुझ्यासारखंच. तेच कॉलेज, तीच बॅच. आणि भारतात मुलींच्या घरचे लवकर लग्न करायला उत्सुक असतात, हे आपल्याला माहीत आहे.

तिनेही सांगितलं. “घरचे विचारतायत. तू आमच्या घरी बोल.” पण तू बोलणार काय? काय घेऊन जाणार? नोकरी नुकतीच सुरू झालीय. मुंबईत भाड्याच्या खोलीत राहतोयस. बँकेत फार काही नाही.

भारतातील कठोर वास्तव: घर नाही तर लग्न नाही!

हे वाचायला कठीण वाटेल, पण हे सत्य आहे. भारतात, विशेषतः मराठी समाजात, मुलाकडे दोन गोष्टी असाव्यात अशी अपेक्षा असते – स्थिर उत्पन्न आणि स्वतःचं घर.

कोणताही बाप आपली मुलगी अशा मुलाला देणार नाही जो भाड्याच्या खोलीत राहतो. हे कदाचित चुकीचं असेल, पण हे वास्तव आहे. मग तू निर्णय घेतलास. घर घ्यायचंच.

घर शोधणं- मुंबईतील Property Rates आणि Virar चा पर्याय

मुंबईत घर? स्वप्नातही परवडणार नाही. बोरिवली, मिरारोड, अंधेरी – सगळीकडे Rates आसमानाला भिडलेले. एक BHK म्हणजे ६०-७० लाखांपेक्षा कमी नाही. मग नजर गेली विरारकडे.

मुंबईपासून लांब, पण Western Railway वर. Decent Connectivity. आणि सर्वात महत्त्वाचं – Property Rates तुलनेने कमी. विरारमध्ये एक Decent 1BHK – साधारण ₹३० लाख. ठीक आहे. हे जमू शकतं असं वाटलं.

आर्थिक गणित — Down Payment, Home Loan आणि EMI चा भार

आता खरं गणित सुरू झालं. घराची किंमत ₹३०,०००००.

बँका साधारण ८०% पर्यंत Home Loan देतात, म्हणजे Down Payment (२०%) ₹६,००,००० आणि Home Loan (८०%) ₹२४,००,०००.

बँका साधारण Monthly Salary च्या ८० पट Loan देतात. ₹३०,००० × ८० = ₹२४,०००००, म्हणजे Loan तर मिळणार होतं.

पण Down Payment चे ₹६ लाख? SIP मध्ये थोडं जमलेलं होते, घरच्यांनी थोडं दिलं, GF ने मदत केली. कसेबसे ₹६ लाख जमले. पण त्यासाठी SIP मोडावी लागली (जी तू इतक्या मेहनतीने चालू ठेवली होती.)

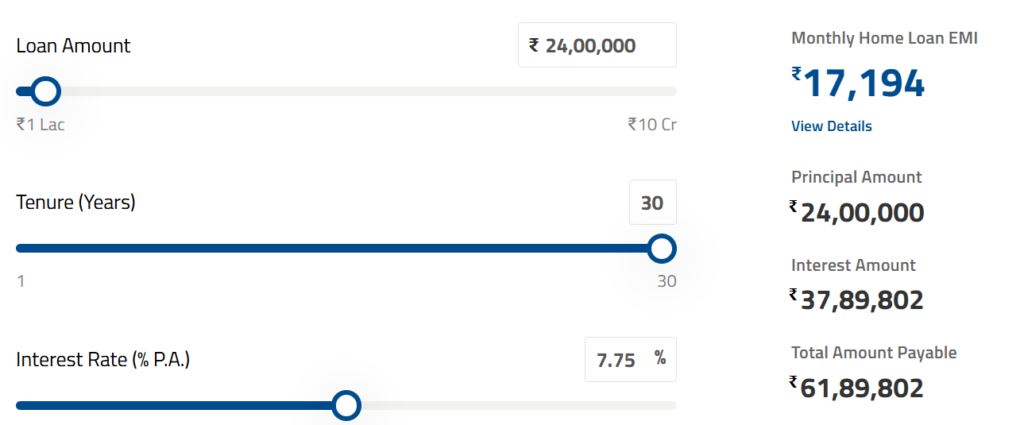

EMI चं ओझं: दरमहा ₹१७,१९४

Home Loan Details:

- Loan Amount: ₹२४,००,०००

- Interest Rate: ७.७५% per annum

- Tenure: ३० वर्षे

- Monthly EMI: ₹१७,१९४

₹३०,०००च्या salary मधून ₹१७,१९४ EMI. म्हणजे हातात उरतात फक्त ₹१२,०००-१३,०००.

भाडं नाही कारण घर आपलंच, पण जेवण, प्रवास, कपडे, आजारपण – सगळं यातूनच. इथे GF ने हात दिला. “मी दरमहा ₹६,००० EMI मध्ये contribute करेन.” तिच्यामुळे थोडा श्वास घेता आला.

अभिनंदन! पहिलं घर तुझं झालं. तू खूश, GF खूश, दोन्ही घरचे खूश. पण गुंतवणूक, SIP? ते सगळं बंद झालं होतं, पैसे उरलेच नव्हते.

लग्नानंतर? खर्च वाढला, बचत कमी झाली

लग्न झालं, आनंद झाला. पण भारतात लग्न म्हणजे साधं नाही. Big Fat Wedding ची परंपरा आहे. महागडा हॉल, सोन्याचे दागिने, जेवणाचा खर्च, नातेवाईकांच्या अपेक्षा. तू कुठेतरी थांबलास, घरच्यांना समजावलंस. साधं लग्न करूया. मंगळसूत्र, जोडवी. जे गरजेचं होतं ते केलं.

मोठ्या wedding मधून जे पैसे वाचले ते home loan च्या principal मध्ये टाकलेस, जेणेकरून थोडं व्याजाचं ओझं कमी होईल. लग्नानंतर दोघांचे मिळून खर्च वाढले. groceries, किचन, doctor visits, घराचं maintenance. पण salary हळूहळू वाढत होती, job switch केला, थोडं बरं झालं आणि कसेबसे दरमहा ₹३,०००ची SIP परत सुरू केली.

मुल! आणि जबाबदारीचं नवीन चॅप्टर

लग्नाला दोन वर्षे झाली. “आता मूल कधी होणार?” तुम्ही दोघांनी ठरवलं होतं. अजून वेळ आहे. आर्थिकदृष्ट्या अजून तयार नाही.

पण घरचे ऐकायला तयार नव्हते. समाजाचा प्रेशर होता. शेजारच्यांनी विचारणं सुरू केलं. शेवटी मूल झालं. आणि आनंद आलाच, पण त्याबरोबर आला खर्चांचा नवीन डोंगर.

- Hospital delivery charges

- Baby चे कपडे, खाणं, औषधे

- आईला maternity leave (income कमी झालं)

- ३ वर्षांनी Junior KG (school fees, uniform, books, van)

हे कधी संपणार नाही असं वाटू लागलं.

३० वर्षांचं Home Loan – खरी किंमत किती?

एक महत्त्वाची गोष्ट जी कोणी सांगत नाही. ₹२४ लाखांचं Home Loan. ३० वर्षांत तुम्ही किती परत कराल? ₹१७,१९४ × ३६० महिने = ₹६१,८९,८४०.

म्हणजे ₹२४ लाखांसाठी तुम्ही तब्बल ₹६२ लाखांपेक्षा जास्त भरता. फक्त व्याजातच गेले ₹३७ लाखांपेक्षा जास्त. हे जेव्हा लोकांना कळतं, तेव्हा खूप उशीर झालेला असतो.

लाइफचे चक्र – आणि तुम्ही कुठे चुकलात?

या संपूर्ण प्रवासात काही महत्त्वाचे निर्णय घाईत घेतले गेले:

१. लग्नाची घाई — society च्या pressure ने, स्वतःच्या तयारीशिवाय

२. घर घेण्याची घाई — EMI परवडते का हे नीट न मोजता

३. SIP बंद करणे — गुंतवणुकीचा धागा तुटला

४. मुलाचा निर्णय — घरच्यांसाठी, स्वतःसाठी नाही

५. Big Wedding — समाज काय म्हणेल याची काळजी

प्रत्येक निर्णयात तू स्वतःसाठी नाही, दुसऱ्यांसाठी जगत होतास.

२०२६ मध्ये – Script बदला

हे वर्ष २०२६ आहे. आणि आता वेळ आहे विचार करण्याची.

स्वतःला हे प्रश्न विचारा:

- मी आर्थिकदृष्ट्या तयार आहे का?

- EMI भरल्यावर माझी बचत होईल का?

- लग्नाचा निर्णय माझा आहे की समाजाचा?

- मुलाचा निर्णय आम्ही दोघांनी मिळून घेतला का?

- माझी गुंतवणूक सुरू आहे का?

प्रत्येक माणसाला खूश ठेवणं शक्य नाही. आई-बाबा, समाज, नातेवाईक. सगळ्यांना खूश करता येत नाही. Focus करा तुमच्यावर आणि तुमच्या पार्टनरवर.

काही महत्त्वाच्या गोष्टी ज्या कोणी सांगत नाही

घर घेण्यापूर्वी हे मोजा:

- EMI तुमच्या Salary च्या ४०% पेक्षा जास्त नसावी

- Emergency fund असावा, किमान ६ महिन्यांचा खर्च

- SIP बंद न करता down payment जमवण्याचा प्रयत्न करा.

- Pre-payment करा जेव्हा जमेल. व्याज कमी होईल.

लग्नाबद्दल:

- Simple wedding म्हणजे लग्न कमी दर्जाचं नसतं

- दागिन्यांपेक्षा financial security जास्त महत्त्वाची

- Partner निवड तुमची असावी, घरच्यांची नाही

मुलाबद्दल:

- मूल होण्यापूर्वी financial planning करा

- Child education fund लवकरच सुरू करा

- दोघांनी मिळून निर्णय घ्या. घरच्यांनी नाही.

Disclaimer: या गोष्टी सगळ्यांना लागू होणार नाही

हे वाचताना लक्षात ठेवा:

- सगळ्यांना supportive GF किंवा partner मिळत नाही

- सगळ्यांना ₹३०,००० starting salary मिळत नाही. कोणाला कमी, कोणाला जास्त

- विरारमध्ये ₹३० लाखात घर मिळेलच असं नाही. rates वाढत आहेत

- ही कहाणी थोडी वेगळी असू शकते. शहरानुसार, परिस्थितीनुसार

पण मूळ संघर्ष? तो जवळजवळ सारखाच आहे.

निष्कर्ष: तुमची Script तुम्हीच लिहा

ही कहाणी दुःखाची नाही. ही जागृतीची आहे.

प्रत्येक निर्णय घेण्यापूर्वी थांबा. विचार करा. Partner शी बोला. आई-बाबांना समजावून सांगा. त्यांनाही तुमचं चांगलंच व्हायचं आहे, फक्त त्यांची पद्धत जुनी आहे.

घर घ्या पण तयारी झाल्यावर. लग्न करा पण मनापासून. मूल होऊ द्या पण योग्य वेळ आल्यावर. कोणाच्या प्रेशरला बळी पडू नका. तुमचं आयुष्य. तुमचे निर्णय.

हे वाचा: मी SIP मध्ये दरमहा ₹1000 गुंतवू शकतो का? | Mutual Fund SIP 1000 Rupees