MCLR Meaning in Marathi: आजच्या काळात home loan, personal loan, car loan किंवा business loan घेण्यापूर्वी लोक सर्वात आधी interest rate तपासतात. पण अनेकदा loan घेताना “MCLR based loan” हा शब्द ऐकायला मिळतो. अनेक ग्राहकांना MCLR म्हणजे नेमकं काय, ते कसं काम करतं आणि त्याचा EMI वर कसा परिणाम होतो हे माहित नसतं. त्यामुळे loan घेताना योग्य निर्णय घेण्यासाठी MCLR समजून घेणे खूप महत्त्वाचे ठरते.

MCLR म्हणजे काय?

MCLR चा पूर्ण अर्थ “Marginal Cost of Funds Based Lending Rate” असा होतो. हा असा किमान व्याजदर असतो ज्यापेक्षा कमी दराने कोणतीही बँक साधारणपणे loan देऊ शकत नाही. सोप्या भाषेत सांगायचे झाले तर, बँकेचा loan interest rate ठरवण्याचा हा एक बेस रेट असतो.

Reserve Bank of India ने एप्रिल 2016 मध्ये MCLR प्रणाली लागू केली. यामागचा उद्देश असा होता की RBI जेव्हा repo rate मध्ये बदल करते, तेव्हा त्याचा फायदा किंवा परिणाम ग्राहकांपर्यंत लवकर पोहोचावा.

RBI ने MCLR प्रणाली का सुरू केली?

MCLR लागू होण्यापूर्वी बँका Base Rate प्रणाली वापरत होत्या. त्या काळात RBI ने repo rate कमी केला तरी बँका लगेच loan rates कमी करत नव्हत्या. त्यामुळे ग्राहकांना कमी व्याजदराचा फायदा वेळेवर मिळत नव्हता. ही समस्या दूर करण्यासाठी RBI ने MCLR प्रणाली आणली. यामुळे बँकांना funding cost, repo rate आणि market conditions लक्षात घेऊन loan interest rates अपडेट करावे लागतात.

MCLR कसा ठरवला जातो?

बँका MCLR ठरवताना अनेक गोष्टी विचारात घेतात. यामध्ये मुख्यतः deposit वर द्यावे लागणारे व्याज, operational cost, cash reserve ratio आणि loan tenure यांचा समावेश होतो. जर बँकेचा funds उभारण्याचा खर्च वाढला तर MCLR वाढू शकतो. त्याचप्रमाणे RBI repo rate कमी केल्यास MCLR कमी होण्याची शक्यता असते.

MCLR चे वेगवेगळे Tenure काय असतात?

प्रत्येक बँक वेगवेगळ्या कालावधीसाठी स्वतंत्र MCLR जाहीर करते. उदाहरणार्थ overnight, one month, three month, six month, one year, two year आणि three year MCLR असे प्रकार असतात. Home loan आणि long-term loans साठी साधारणपणे one year MCLR जास्त वापरला जातो. तर short-term business loans साठी कमी tenure चा MCLR वापरला जाऊ शकतो.

MCLR आणि Repo Rate मध्ये काय फरक आहे?

अनेक लोक MCLR आणि Repo Rate एकच समजतात, पण दोन्ही वेगळे आहेत. Repo Rate म्हणजे RBI बँकांना अल्पकालीन कर्ज देताना आकारणारा व्याजदर. तर MCLR हा बँकांनी ग्राहकांना loan देण्यासाठी ठरवलेला किमान व्याजदर असतो. RBI repo rate मध्ये बदल करते, त्यानंतर बँका त्यांच्या funding cost नुसार MCLR मध्ये बदल करतात.

MCLR चा EMI वर कसा परिणाम होतो?

जर तुमचा loan MCLR linked असेल, तर MCLR वाढल्यास तुमचा loan interest rate वाढू शकतो आणि EMI महाग होऊ शकतो. त्याउलट MCLR कमी झाल्यास EMI कमी होण्याची शक्यता असते. उदाहरणार्थ, जर तुमचा home loan interest rate 8.50% असेल आणि बँकेने MCLR 0.25% ने कमी केला, तर तुमचा effective interest rate कमी होऊन EMI कमी होऊ शकतो.

Reset Period म्हणजे काय?

MCLR based loans मध्ये “reset period” खूप महत्त्वाचा असतो. हा तो कालावधी असतो ज्यानंतर बँक तुमचा interest rate पुन्हा अपडेट करते. उदाहरणार्थ, जर तुमच्या loan चा reset period 1 वर्ष असेल, तर बँकेने मध्येच MCLR बदलला तरी तुमचा interest rate पुढील reset date पर्यंत बदलणार नाही.

MCLR आधारित Loan चे फायदे

MCLR प्रणालीमुळे ग्राहकांना RBI च्या rate cuts चा फायदा तुलनेने जलद मिळतो. Loan pricing अधिक पारदर्शक झाली आहे. तसेच market conditions नुसार interest rate बदलत असल्याने borrowers ला कमी rates चा फायदा मिळू शकतो.

MCLR आधारित Loan चे तोटे

जर market मध्ये interest rates वाढले तर MCLR देखील वाढतो आणि EMI महाग होऊ शकतो. त्यामुळे floating rate loans मध्ये uncertainty राहते. तसेच reset period मोठा असल्यास rate cut चा फायदा लगेच मिळत नाही.

MCLR आणि EBLR मध्ये काय फरक आहे?

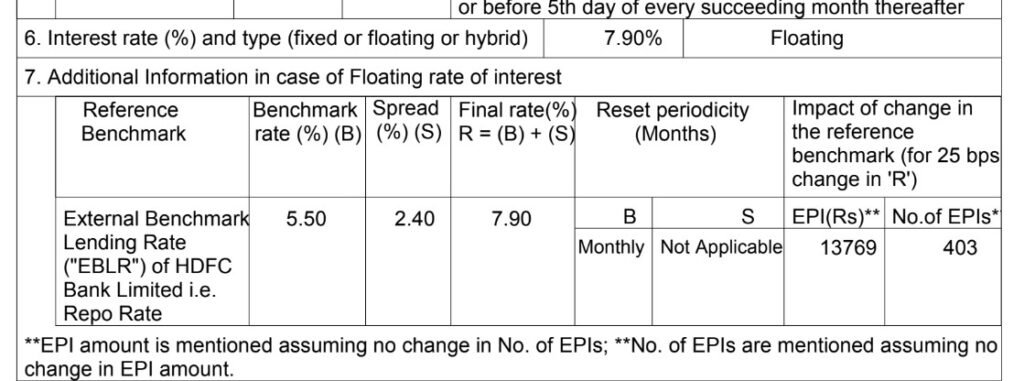

सध्या अनेक नवीन loans External Benchmark Lending Rate म्हणजेच EBLR शी जोडले जात आहेत. EBLR मध्ये repo rate चा परिणाम अधिक वेगाने दिसतो. MCLR मध्ये बँकेच्या internal cost चा जास्त प्रभाव असतो. त्यामुळे अनेक वेळा EBLR linked loans मध्ये interest rates जलद बदलतात, तर MCLR linked loans मध्ये बदल तुलनेने हळू होतात. (EBLR च उदाहरण इथे बघा. HDFC Bank मधून होम लोन घेतल आहे)

Loan घेताना MCLR का समजून घ्यावे?

Loan घेताना फक्त interest rate पाहणे पुरेसे नसते. Loan कोणत्या benchmark शी जोडलेला आहे, reset period किती आहे आणि भविष्यात EMI कसा बदलू शकतो हे समजून घेणे आवश्यक आहे. MCLR समजून घेतल्यास ग्राहक योग्य loan product निवडू शकतात आणि भविष्यातील आर्थिक नियोजन अधिक चांगल्या पद्धतीने करू शकतात.

निष्कर्ष

MCLR ही भारतातील banking system मधील अत्यंत महत्त्वाची संकल्पना आहे. RBI च्या monetary policy चा परिणाम ग्राहकांपर्यंत पोहोचवण्यात MCLR महत्त्वाची भूमिका बजावतो. Home loan किंवा कोणताही floating rate loan घेताना MCLR, reset period आणि interest rate structure समजून घेणे भविष्यातील EMI आणि आर्थिक नियोजनासाठी अत्यंत आवश्यक ठरते.